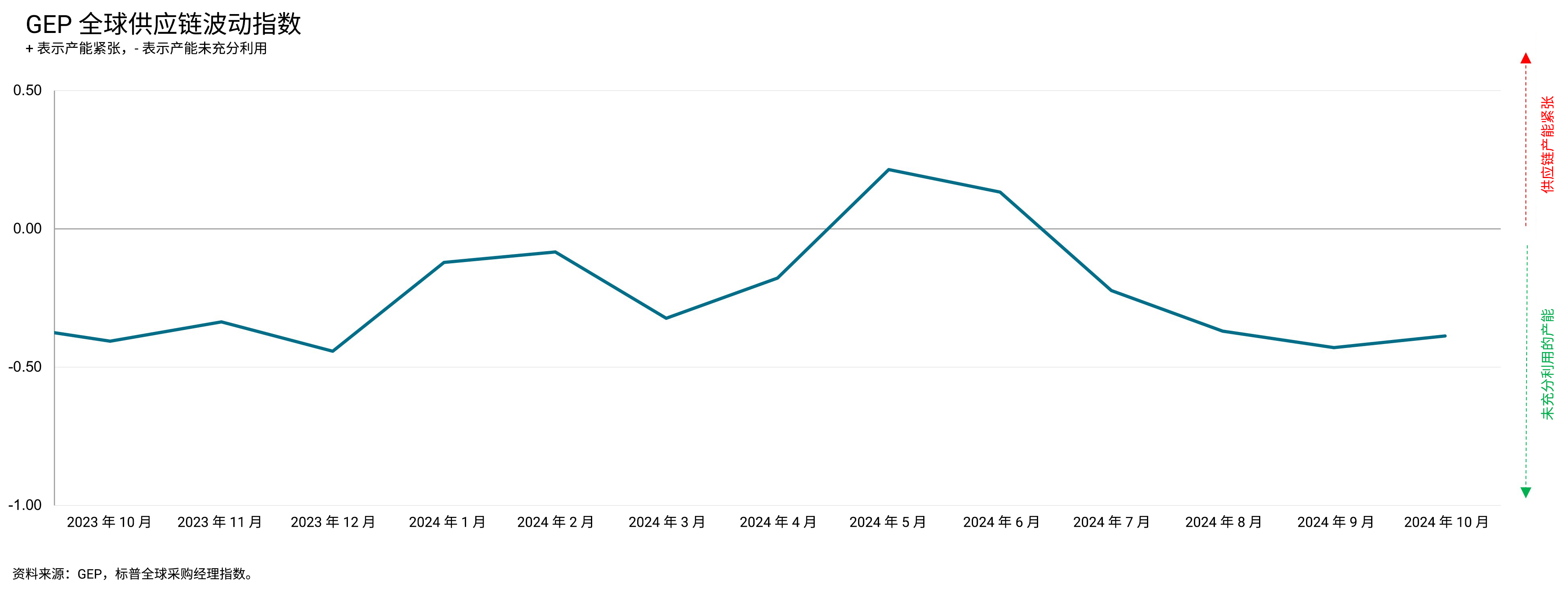

10 月份主要经济体的工厂需求减弱:GEP 全球供应链波动指数

- 美国工厂大幅削减采购量,这一情况增加了制造业疲软现象将于 2025 年蔓延至更广泛经济领域的风险

- 相比之下,中国工厂在历经三个月的投入物资采购缩减后,迎来增长态势

- 欧洲的工业衰退情况毫无缓解迹象,德国、法国和奥地利的生产商处于经济低迷的中心

新泽西州克拉克,2024 年 11 月 12 日 – GEP 根据 27,000 家企业的需求状况、短缺、运输成本、库存和积压订单的月度调研数据,计算得出 GEP 全球供应链波动指数在。 该指标从 9 月份的 -0.43 小幅升至 -0.39。可见,该指数在 10 月份仍处于全球供应商闲置产能近一年多来的最高水平之一,西方制造业短期内并无好转迹象。

为世界最大市场供货的供应商在 10 月份也呈现了收缩态势。最值得注意的一点是,由于美国工厂活动减少,北美供应链的闲置水平已大幅上升。事实上,美国制造商的采购经理们在近一年半以来已最大限度地削减了采购量,表明世界最大经济体的工厂正在准备减产。

为亚洲供货的供应商在 10 月份也出现了闲置产能,尽管程度不及西方市场。这主要是因为某些国家(如印度)制造业的持续强劲扩张。值得注意的是,10 月份,中国工厂的产量出现反弹,采购活动在历经三个月的收缩后开始增加,但日本和韩国的生产商减少了采购量 —— 这对于上述经济体的制造业而言,是一个不利的先行指标。

欧洲工业困境仍是 10月份数据的一个关键特征。供应商产能闲置严重,反映出整个欧洲大陆关键制造中心的需求持续走低。德国汽车制造业的紧缩是欧洲工厂产出的一大逆风因素。

此外,截止到 10 月份,物资短缺指标已连续 14 个月为负。 相对于全球当前的制造需求,大宗商品和中间产品的供过于求。

“我们处在买方市场。截止到 10 月份,全球供应商已连续四个月出现闲置产能,北美和欧洲的工厂需求显著收缩,突显了西方制造商所面临的严峻前景,”GEP 副总裁 Todd Bremer 解释道。“候任总统特朗普接手了拥有大量闲置产能的美国制造商,而中国的小幅反弹和印度的强劲扩张表明亚洲拥有更强的经济韧性。”

数据解读:

- 指数 > 0,表明供应链产能紧张。指数距离 0 越远,则供应链产能越紧张。

- 指数 < 0,表明供应链产能未充分利用。指数距离 0 越远,则供应链未充分利用的程度越高。

2024 年 10 月要点

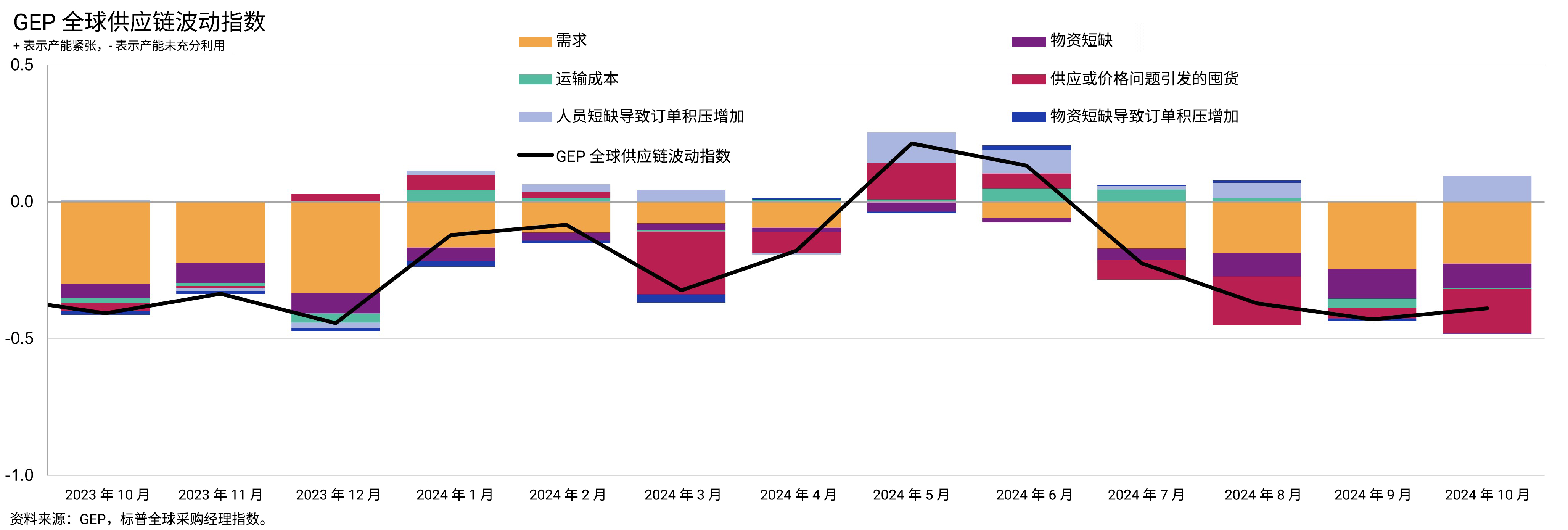

- 需求: 全球采购活动仍呈现疲软态势。对大宗商品、零部件和原材料的需求持续收缩,且收缩率可跻身 2024 年之最。若按地区划分,10 月份采购活动最少的是北美,其次是欧洲。亚洲的投入需求更具韧性,但总体仍呈现低迷态势。

- 库存: 10 月份,全球各地工厂的库存急剧减少。根据历史标准,关于安全库存储备的报告仍然较少,因为各公司希望通过精简仓库来维持现金流,并根据订单疲软情况严格管理库存。

- 物料短缺: 物资短缺指标是一种跟踪关键零部件和原材料可用性的综合指标,该指标仍处于较低水平,表明全球供应充足。

- 劳动力短缺: 由于劳动力短缺导致制造商订单积压增加的报告在 10 月份有所上升,且高于长期平均水平。然而,工厂就业水平在最近几个月也有所下降,这表明由于劳动力产能下降,产量有所下滑,公司清理积压订单的速度也大不如前。

- 运输: 全球运输成本在 10 月份与其长期平均水平持平。

区域供应链波动

- 北美: 指数从 -0.78 上升至 -0.72。最新数据表明北美供应商拥有大量的闲置产能。

- 欧洲: 指数从 -0.74 上升至 -0.52。尽管较 9 月份有所改善,但最新数据表明欧洲的工业衰退仍将持续。

- 英国: 指数从 -0.12 显著下降至 -0.40,达到六个月来的最低水平,这表明英国制造业的情况正在恶化。

- 亚洲: 指数从 -0.36 上升至 -0.20。虽然显示出产能过剩,但其闲置水平远低于西方市场。印度对于亚洲地区仍具有不可磨灭的积极影响。

欲了解更多信息,请访问 www.gep.com/volatility

备注: 您可订阅查看自 2005 年 1 月起的完整历史数据。请联系 economics@spglobal.com.

下一次的 GEP 全球供应链波动指数将于 2024 年 12 月 11 日东部时间上午 8 点发布。

关于 GEP 全球供应链波动指数

GEP 全球供应链波动指数 由标普全球和 GEP 公司编制。该指数来源于标普全球的 PMI® 调查,调查对象涵盖 40 多个国家/地区的约 27,000 家公司。该主题指标为六个子指数的加权总和,这六个子指数来自标普全球编制的采购经理指数 (PMI) 数据、PMI 评论跟踪和 PMI 商品价格与供应指标。

- 数值大于 0 表明供应链产能紧张,供应链波动性增加。数值距离 0 越远,表明产能越紧张。

- 数值小于 0 表明供应链产能未被充分利用,从而降低供应链波动性。数值距离 0 越远,表明产能未充分利用的程度越大。

供应链波动指数也发布欧洲、亚洲、北美和英国的区域数据。有关研究方法的更多信息,请点击 这里.

关于 GEP

GEP® 致力于提供人工智能驱动的采购和供应链解决方案,助力全球企业实现敏捷性与适应性、运营成效、竞争优势以及盈利能力的全面提升,从而为股东创造更大价值。公司集前瞻性思维和创新性产品于一体,具有广博精深的专业知识和锐意进取的优秀人才;以这些宝贵资源为依托,GEP SOFTWARE™、GEP STRATEGY™ 和 GEP MANAGED SERVICES™ 得以向客户提供卓越的采购和供应链解决方案,将规模、功能与效率推向全新水平。我们的客户大多是全球行业领导者,其中包括超过 550 家财富 500 强企业和全球 2000 强企业,他们依靠 GEP 的卓越产品及服务来实现雄心勃勃的战略、财务和运营目标。GEP 多次被 Gartner 魔力象限评为领导者,所开发的云原生软件和数字业务平台屡获殊荣,并得到众多行业分析师以及 Gartner、Forrester、IDC、ISG 和 Spend Matters 等研究公司和媒体机构的认可。此外,GEP 还经常被 ALM、Everest Group、NelsonHall、IDC、ISG 和 HFS 等公司评为顶级采购和供应链咨询和战略公司以及领先的管理服务提供商。GEP 总部位于新泽西州克拉克,在欧洲、亚洲、非洲和美洲均设有办事处和运营中心。有关更多信息,请访问 www.gep.com。

关于标普全球

标普全球(纽约证券交易所代码:SPGI)标普全球提供关键情报。我们为政府、企业和个人提供正确的数据、专业知识和互联技术,使他们能够自信地做出决策。从帮助客户评估新投资到引导他们在供应链中进行 ESG 和能源转型,我们创造机遇、解决挑战并加速世界进步。我们广受世界领先机构的青睐,为全球资本、商品和汽车市场提供信用评级、基准、分析和工作流程解决方案。我们用心做好每项服务,助力全球各大机构绘制未来蓝图。

媒体联系人

| Derek Creevey 公共关系总监 GEP 电话: +1 732-382-6565 电子邮件: derek.creevey@gep.com |

Joe Hayes 首席经济学家 标普全球市场情报 电话: +44-1344-328-099 邮箱: joe.hayes@spglobal.com |

标普全球市场情报 电子邮件: Press.mi@spglobal.com |

免责声明

本文数据的知识产权归标普全球和/或其关联公司所有或已授权标普全球公司和/或其关联公司使用。未经标普全球事先同意,不允许任何未经授权的使用,包括但不限于复制、分发、传输或以其他方式使用文中的任何数据。标普全球对于本文包含的内容或信息(“数据”)、数据中的任何错误、不准确、遗漏或延迟,或依据这些数据采取的任何行动不承担任何责任、义务或职责。在任何情况下,标普全球对因使用数据而产生的任何特殊、附带或间接损失概不负责。采购经理指数™ 和 PMI® 是标普全球公司的商标或注册商标,或者已授权标普全球公司和/或其关联公司使用。

本篇内容由标普全球市场情报部门发布,而非标普全球评级公司,该公司是标普全球的一个独立管理部门。未经相关方事先书面许可,禁止以任何形式复制任何信息、数据或材料,包括评级(“内容”)。相关方、其关联公司及供应商(“内容提供商”)不保证任何内容的准确性、充分性、完整性、及时性或可用性,对于(因疏忽或其他原因造成的)任何错误或遗漏或使用此类内容所获得的结果不承担责任。在任何情况下,内容提供商均不对与内容使用相关的任何损害、成本、费用、法律费用或损失(包括失去的收入或利润以及机会成本)承担责任。