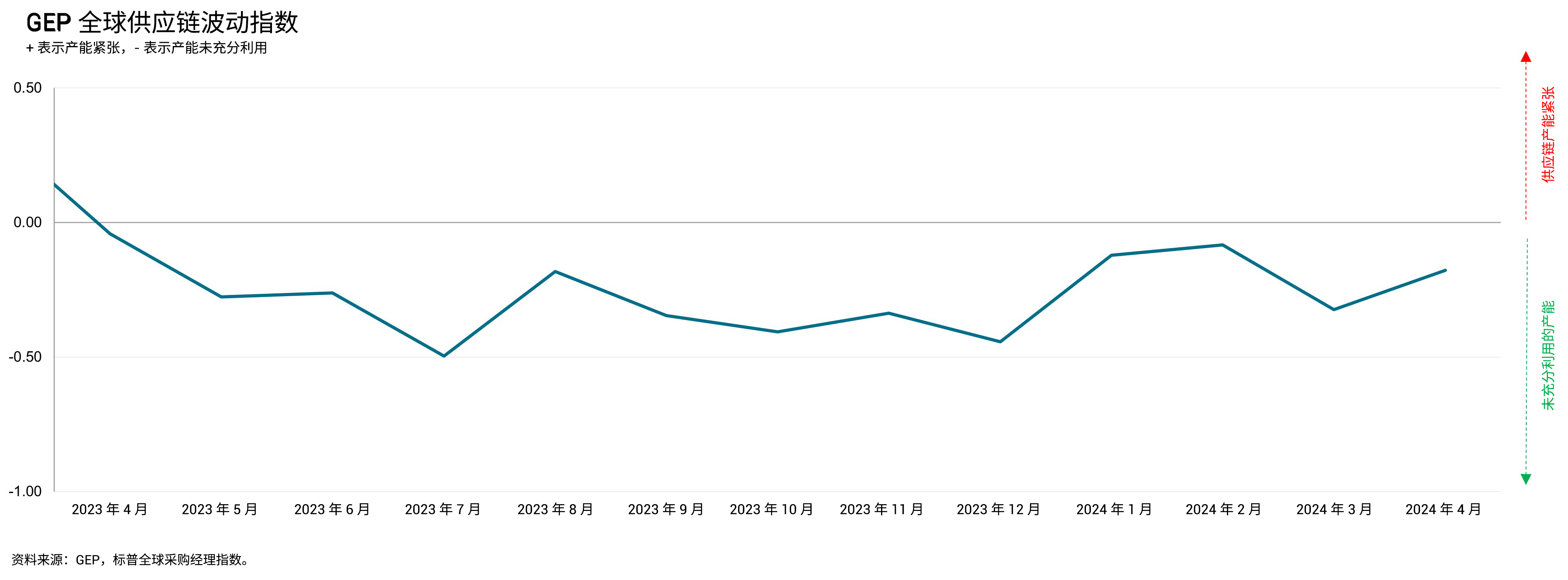

经历了四年从短缺到过剩的剧烈波动,全球供应链目前处于理想的适度状态:GEP 全球供应链波动指数

- 全球供应链接近满负荷运转,制造业前景强劲而稳定

- 亚洲工厂增加了对投入物资的采购以满足不断增长的订单需求,该地区供应商面临巨大压力

- 北美制造商报告称,由于员工和关键材料短缺,难以满足订单需求

- 由于近期石油价格上涨,全球运输成本小幅增加

新泽西州克拉克,2024 年 5 月 13 日 – 作为重要指标的 GEP 全球供应链波动指数基于对 27,000 家企业的月度调查,追踪需求状况、短缺、运输成本、库存和积压情况。该指数从 3 月的 -0.32 上升至 4 月的 -0.18,表明全球供应链处于接近满负荷运转状态。

全球供应链活动逐步改善是良性需求增加的直接结果,继 2023 年大幅下滑之后,年初至今,需求一直稳定增长。亚洲市场处于这一增长趋势的前沿,该地区工厂的投入需求仍然保持强劲势头。韩国、越南、印度和中国的采购经理报告称,4 月采购活动有所增加。

北美市场产能紧缩的现象更加明显,制造商报告称出现订单积压,这一情况在墨西哥尤为显著。原材料、商品和零部件的需求虽然仍然低迷,但也稍有改善。

欧洲需求相对疲软,该地区的制造业仍然表现不佳,落后于全球其他地区。但好消息是,自去年年底以来,欧洲大陆的工业衰退情况已经显著缓解。

“在经历了四年的供应冲击、通胀、囤积和不确定后,全球供应链目前处于满负荷运转的理想稳定状态,需求既未过快增长,也未过度紧缩,这对于全球供应商和企业来说是个好消息。”GEP Consulting 副总裁 Mike Seitz 解释道,“我们看到中国制造业活动稳步回升,这将促使中国国务院总理李强加快打破欧洲市场壁垒的步伐,吸引更多外商直接投资,这在美国可能实施更严厉的关税和贸易政策的情况下尤为重要。”

数据解读:

- 指数 > 0,表明供应链产能紧张。指数距离 0 越远,则供应链产能越紧张。

- 指数 < 0,表明供应链产能未充分利用。指数距离 0 越远,则供应链未充分利用的程度越高。

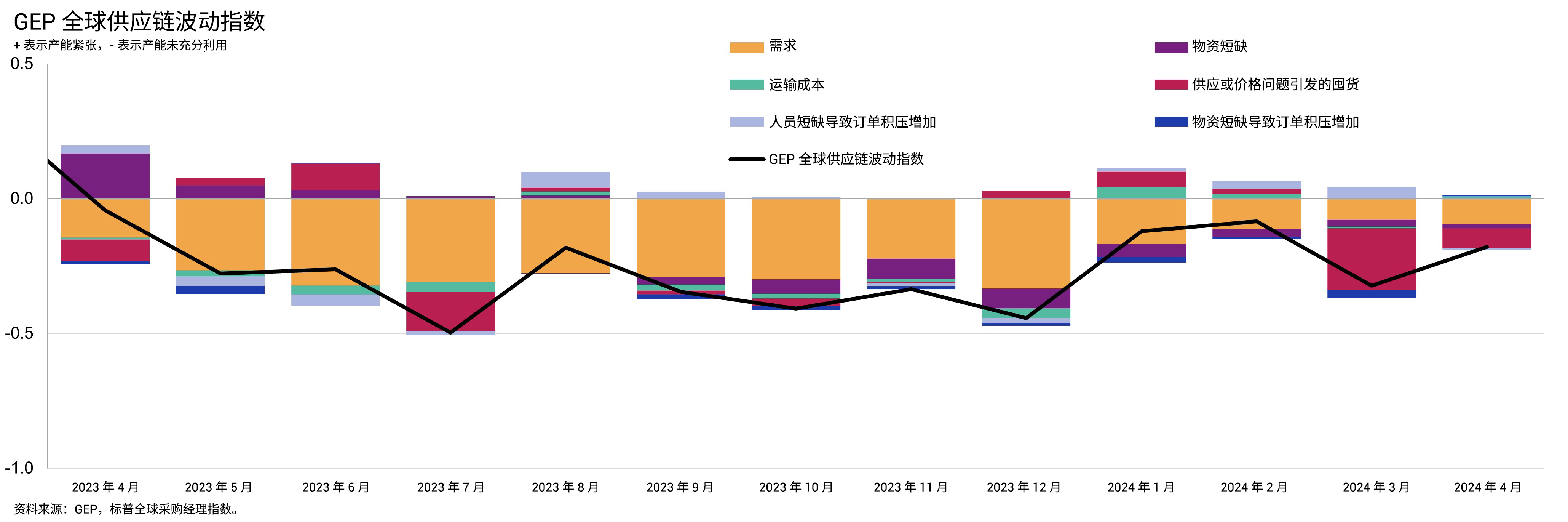

2024 年 4 月要点

- 需求: 4 月全球原材料、商品和零部件的需求保持接近长期平均水平,与去年年底相比,全球制造业的条件显著改善。与 3 月情况相似的是,亚洲地区是主要的需求拉动力量,中国、印度和韩国等主要商品生产国均出现了需求增长。

- 库存: 4 月库存继续减少,但与 3 月相比,降幅有所缩小。全球企业因价格或供应问题而出现的积压库存为四年来最低。

- 物料短缺: 半导体、食品、化学品和金属等商品短缺情况仍然处于历史低位。

- 劳动力短缺: 继过去三个月上升后,因人员短缺导致的全球积压订单增加趋势在 4 月开始下滑,并基本与历史常规水平持平。但地区差异仍然存在,北美地区的劳动力短缺问题比其他地区更为严重。

- 运输: 由于近期原油价格上涨,全球运输成本在 4 月出现今年以来的首次增加。

区域供应链波动

- 北美: 指数整体与之前的 -0.31 基本持平,为 -0.30。尽管表明存在闲置产能,但 4 月的投入需求趋势有所上升,同时还出现了订单积压增加的报告。

- 欧洲: 指数从 -0.62 跌至 -0.55。4 月的增长表明欧洲大陆的工业衰退趋势继续缓解。

- 英国: 指数从 -0.17 下降至 -0.47,英国制造商大幅减少库存,不再向供应商订货。

- 亚洲:指数从 -0.07 上升至 0.07,表明自 1 月以来供应商产能首次出现紧张情况。

欲了解更多信息,请访问 www.gep.com/volatility

备注:您可订阅查看自 2005 年 1 月起的完整历史数据。请联系 economics@spglobal.com.

下一次的 GEP 全球供应链波动指数将于 2024 年 6 月 13 日东部时间上午 8 点发布。

关于 GEP 全球供应链波动指数

GEP 全球供应链波动指数 由标普全球和 GEP 公司编制。该指数来源于标普全球的 PMI® 调查,调查对象涵盖 40 多个国家/地区的约 27,000 家公司。该主题指标为六个子指数的加权总和,这六个子指数来自标普全球编制的采购经理指数 (PMI) 数据、PMI 评论跟踪和 PMI 商品价格与供应指标。

- 数值大于 0 表明供应链产能紧张,供应链波动性增加。数值距离 0 越远,表明产能越紧张。

- 数值小于 0 表明供应链产能未被充分利用,从而降低供应链波动性。数值距离 0 越远,表明产能未充分利用的程度越大。

供应链波动指数也发布欧洲、亚洲、北美和英国的区域数据。有关研究方法的更多信息,请点击 这里。

关于 GEP

GEP® 致力于提供人工智能驱动的采购和供应链解决方案,助力全球企业实现敏捷性与适应性、运营成效、竞争优势以及盈利能力的全面提升,从而为股东创造更大价值。公司集前瞻性思维和创新性产品于一体,具有广博精深的专业知识和锐意进取的优秀人才;以这些宝贵资源为依托,GEP SOFTWARE™、GEP STRATEGY™ 和 GEP MANAGED SERVICES™ 得以向客户提供卓越的采购和供应链解决方案,将规模、功能与效率推向全新水平。我们的客户大多是全球行业领导者,其中包括超过 550 家财富 500 强企业和全球 2000 强企业,他们依靠 GEP 的卓越产品及服务来实现雄心勃勃的战略、财务和运营目标。GEP 多次被 Gartner 魔力象限评为领导者,所开发的云原生软件和数字业务平台屡获殊荣,并得到众多行业分析师以及 Gartner、Forrester、IDC、ISG 和 Spend Matters 等研究公司和媒体机构的认可。

此外,GEP 还经常被 ALM、Everest Group、NelsonHall、IDC、ISG 和 HFS 等公司评为顶级采购和供应链咨询和战略公司以及领先的管理服务提供商。GEP 总部位于新泽西州克拉克,在欧洲、亚洲、非洲和美洲均设有办事处和运营中心。有关更多信息,请访问 www.gep.com.

关于标普全球

标普全球(纽约证券交易所代码:SPGI)标普全球提供关键情报。我们为政府、企业和个人提供正确的数据、专业知识和互联技术,使他们能够自信地做出决策。从帮助客户评估新投资到引导他们在供应链中进行 ESG 和能源转型,我们创造机遇、解决挑战并加速世界进步。我们广受世界领先机构的青睐,为全球资本、商品和汽车市场提供信用评级、基准、分析和工作流程解决方案。我们用心做好每项服务,助力全球各大机构绘制未来蓝图。

媒体联系人

| Derek Creevey 公共关系总监 GEP 电话: +1 732-382-6565 邮箱: derek.creevey@gep.com |

Joe Hayes 首席经济学家 标普全球市场情报 电话: +44-1344-328-099 邮箱: joe.hayes@spglobal.com |

免责声明

本文数据的知识产权归标普全球和/或其关联公司所有或授权给他们使用。未经标普全球事先同意,不允许任何未经授权的使用,包括但不限于复制、分发、传输或以其他方式使用文中的任何数据。标普全球对于本文包含的内容或信息(“数据”)、数据中的任何错误、不准确、遗漏或延迟,或依据这些数据采取的任何行动不承担任何责任、义务或职责。在任何情况下,标普全球对因使用数据而产生的任何特殊、附带或间接损失概不负责。采购经理指数™ 和 PMI® 是标普全球公司的商标或注册商标,或者已授权标普全球公司和/或其关联公司使用。

本篇内容由标普全球市场情报部门发布,而非标普全球评级公司,该公司是标普全球的一个独立管理部门。未经相关方事先书面许可,禁止以任何形式复制任何信息、数据或材料,包括评级(“内容”)。相关方、其关联公司及供应商(“内容提供商”)不保证任何内容的准确性、充分性、完整性、及时性或可用性,对于(因疏忽或其他原因造成的)任何错误或遗漏或使用此类内容所获得的结果不承担责任。在任何情况下,内容提供商均不对与内容使用相关的任何损害、成本、费用、法律费用或损失(包括失去的收入或利润以及机会成本)承担责任。