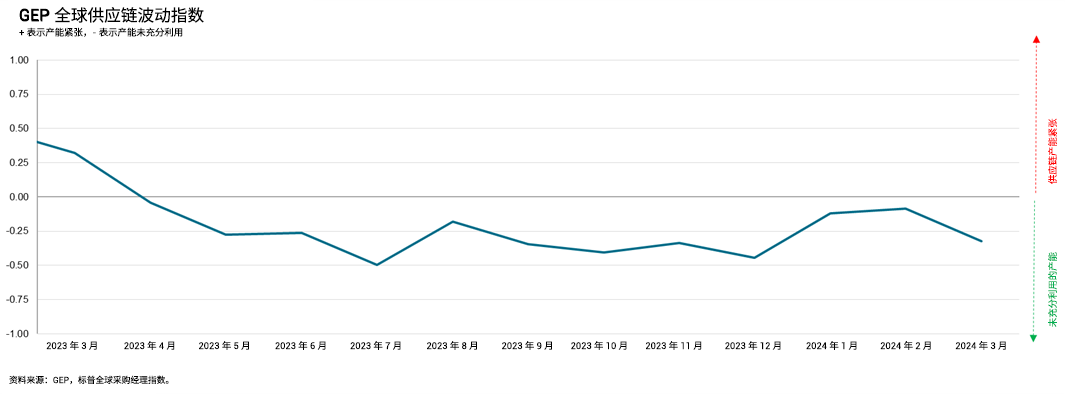

亚洲工厂的需求增长速度达到两年多来最强劲水平,改善了全球制造业的近期增长前景:GEP 全球供应链波动指数

- 北美供应商因人员短缺难以满足订单需求

- 欧洲制造业衰退在 3 月份有所缓解,但德国制造业的急剧下滑仍然是欧洲大陆的主要拖累因素

- 尽管红海和巴拿马运河运输中断,但由于集装箱运费的下降,3 月份运输成本和库存积压均有所下滑

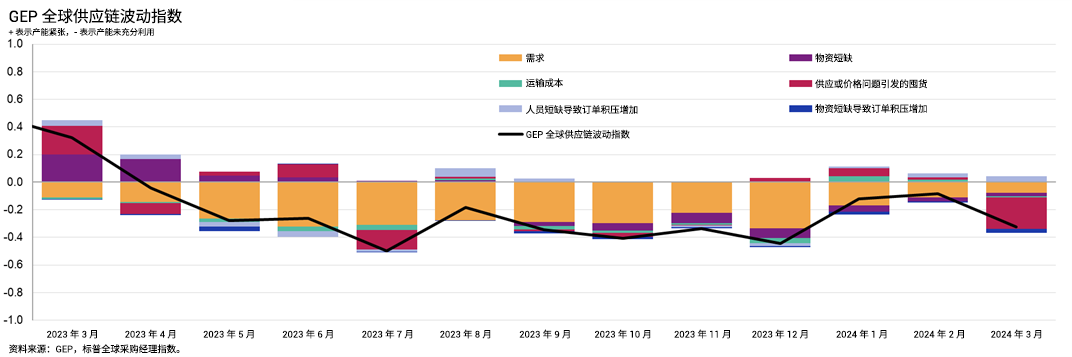

新泽西州克拉克,2024 年 4 月 12 日 – GEP 根据 27,000 家企业的需求、短缺状况、运输成本、库存和积压订单的月度调研数据,计算得出 GEP 全球供应链波动指数。该指标今年首次从 2 月份的 -0.08 (十个月以来的最高点)跌至 3 月份的 -0.32。虽然这一趋势确实意味着全球供应商的闲置产能水平有所回升,但深入分析数据显示,这种变化主要归因于全球制造商消耗过剩库存(部分源于红海和巴拿马运河运输的中断),并减少库存囤积的行为,企业倾向于在向供应商提交大规模采购订单之前优先清空现有库存。

延续今年迄今的趋势,原材料、商品和零部件的需求在 3 月份持续复苏。值得注意的是,以印度和中国为首的亚洲是这一改善的主要推动力,该地区工厂增加了对投入的采购,达到 2021 年 12 月以来的最高水平。鉴于亚洲对全球生产的重要性,这一举措为全球制造业经济的未来增长提供了强有力的迹象。 此外,北美供应商因人员短缺难以满足订单需求,导致订单积压现象加剧。这预示着未来几个月的订单量有望保持增长势头。

而在欧洲,投入需求降幅减缓,创一年来最低水平,证明欧洲大陆工业衰退趋势有所缓解。然而,德国制造商的持续困境仍然是一个显著拖累。

随着苏伊士运河运输中断的影响逐渐减弱导致集装箱运费下降,全球运输成本自去年 12 月以来降至最低水平。我们的数据显示,由于企业作出调整,延长交货时间,无论是红海袭击还是巴拿马运河运力下降均未对全球供应产生明显影响。

GEP 总裁兼联合创始人 Roopa Makhija 解释道:“3 月份,亚洲供应商的订单大幅增加,这是未来几个月制造业加速增长的强烈信号。”“在北美,供应商报告称由于人员短缺难以满足订单需求,这表明尽管投入需求略有下降,但产能仍然受限。这确实意味着制造商拥有强劲的订单储备,至少在短期内削弱了美联储明确表示降息的意愿。”

数据解读:

- 指数 > 0,表明供应链产能紧张。指数距离 0 越远,则供应链产能越紧张。

- 指数 < 0,表明供应链产能未充分利用。指数距离 0 越远,则供应链未充分利用的程度越高。

2024 年 3 月要点

- 需求: 3 月份,全球原材料、商品和零部件需求逐渐接近长期平均水平,表明全球制造业正在复苏。亚洲是这一增长趋势的主要推动力,该地区的采购增长速度达到两年多来最强劲水平。

- 库存: 3 月份全球企业库存急剧逆转,这在一定程度上反映了由于红海事件造成的库存积压正在减少。安全库存报告处于 2019 年 11 月疫情爆发以来的最低水平。

- 物料短缺: 报告显示,物资短缺情况仍为四年来最低水平。

- 劳动力短缺: 今年 3 月份,有越来越多的证据表明员工产能受限的情况愈发严重,尤其是在欧洲和北美,因为全球报告显示,由于劳动力短缺,制造业订单积压数量达到去年 8 月以来的最高水平。

- 运输: 随着红海事件对供应链的影响逐渐消退,3 月份全球运输成本降至今年迄今为止的最低水平。

区域供应链波动

- 北美: 指数从 0.17 跌至 -0.31,这表明继 2 月份需求压力上升之后,闲置产能再次增加。这反映出库存有所减少,缓解了该地区供应商的一些压力。

- 欧洲: 指数从 -0.41 跌至 -0.62。尽管指数在本月有所下降,但仍远高于 2023 年底的水平。另外,德国制造业经济的衰退仍在拖累欧洲大陆。

- 英国: 3 月份指数从 -0.34 进一步升至 -0.17,达到一年以来的最高水平,这表明英国整个供应链的闲置产能正在缩减。

- 亚洲:指数几乎没有变化,仅从 -0.02 略降至 -0.07。总体而言,该指数表明亚洲供应商的产能接近满负荷运转,因为该地区的投入需求增长速度为两年多来最强劲水平。

欲了解更多信息,请访问 www.gep.com/volatility

备注:您可订阅查看自 2005 年 1 月起的完整历史数据。请联系 economics@spglobal.com.

下一次的 GEP 全球供应链波动指数将于 2024 年 5 月 13 日东部时间上午 8 点发布。

关于 GEP 全球供应链波动指数

GEP 全球供应链波动指数 由标普全球和 GEP 公司编制。该指数来源于标普全球的 PMI® 调查,调查对象涵盖 40 多个国家/地区的约 27,000 家公司。该主题指标为六个子指数的加权总和,这六个子指数来自标普全球编制的采购经理指数 (PMI) 数据、PMI 评论跟踪和 PMI 商品价格与供应指标。

- 数值大于 0 表明供应链产能紧张,供应链波动性增加。数值距离 0 越远,表明产能越紧张。

- 数值小于 0 表明供应链产能未被充分利用,从而降低供应链波动性。数值距离 0 越远,表明产能未充分利用的程度越大。

供应链波动指数也发布欧洲、亚洲、北美和英国的区域数据。有关研究方法的更多信息,请点击 这里。

关于 GEP

GEP® 致力于提供人工智能驱动的采购和供应链解决方案,助力全球企业实现敏捷性与适应性、运营成效、竞争优势以及盈利能力的全面提升,从而为股东创造更大价值。公司集前瞻性思维和创新性产品于一体,具有广博精深的专业知识和锐意进取的优秀人才;以这些宝贵资源为依托,GEP SOFTWARE™、GEP STRATEGY™ 和 GEP MANAGED SERVICES™ 得以向客户提供卓越的采购和供应链解决方案,将规模、功能与效率推向全新水平。我们的客户大多是全球行业领导者,其中包括超过 550 家财富 500 强企业和全球 2000 强企业,他们依靠 GEP 的卓越产品及服务来实现雄心勃勃的战略、财务和运营目标。GEP 多次被 Gartner 魔力象限评为领导者,所开发的云原生软件和数字业务平台屡获殊荣,并得到众多行业分析师以及 Gartner、Forrester、IDC、ISG 和 Spend Matters 等研究公司和媒体机构的认可。

此外,GEP 还经常被 ALM、Everest Group、NelsonHall、IDC、ISG 和 HFS 等公司评为顶级采购和供应链咨询和战略公司以及领先的管理服务提供商。GEP 总部位于新泽西州克拉克,在欧洲、亚洲、非洲和美洲均设有办事处和运营中心。有关更多信息,请访问 www.gep.com.

关于标普全球

标普全球(纽约证券交易所代码:SPGI)标普全球提供关键情报。我们为政府、企业和个人提供正确的数据、专业知识和互联技术,使他们能够自信地做出决策。从帮助客户评估新投资到引导他们在供应链中进行 ESG 和能源转型,我们创造机遇、解决挑战并加速世界进步。我们广受世界领先机构的青睐,为全球资本、商品和汽车市场提供信用评级、基准、分析和工作流程解决方案。我们用心做好每项服务,助力全球各大机构绘制未来蓝图。

媒体联系人

| Derek Creevey 公共关系总监 GEP 电话: +1 732-382-6565 邮箱: derek.creevey@gep.com |

Joe Hayes 首席经济学家 标普全球市场情报 电话: +44-1344-328-099 邮箱: joe.hayes@spglobal.com |

免责声明

本文数据的知识产权归标普全球和/或其关联公司所有或授权给他们使用。未经标普全球事先同意,不允许任何未经授权的使用,包括但不限于复制、分发、传输或以其他方式使用文中的任何数据。标普全球对于本文包含的内容或信息(“数据”)、数据中的任何错误、不准确、遗漏或延迟,或依据这些数据采取的任何行动不承担任何责任、义务或职责。在任何情况下,标普全球对因使用数据而产生的任何特殊、附带或间接损失概不负责。采购经理指数™ 和 PMI® 是标普全球公司的商标或注册商标,或者已授权标普全球公司和/或其关联公司使用。

本篇内容由标普全球市场情报部门发布,而非标普全球评级公司,该公司是标普全球的一个独立管理部门。未经相关方事先书面许可,禁止以任何形式复制任何信息、数据或材料,包括评级(“内容”)。相关方、其关联公司及供应商(“内容提供商”)不保证任何内容的准确性、充分性、完整性、及时性或可用性,对于(因疏忽或其他原因造成的)任何错误或遗漏或使用此类内容所获得的结果不承担责任。在任何情况下,内容提供商均不对与内容使用相关的任何损害、成本、费用、法律费用或损失(包括失去的收入或利润以及机会成本)承担责任。