中国带动全球工厂采购量创 2022 年中以来最强增长,北美制造业 9 月趋冷:GEP 全球供应链波动指数

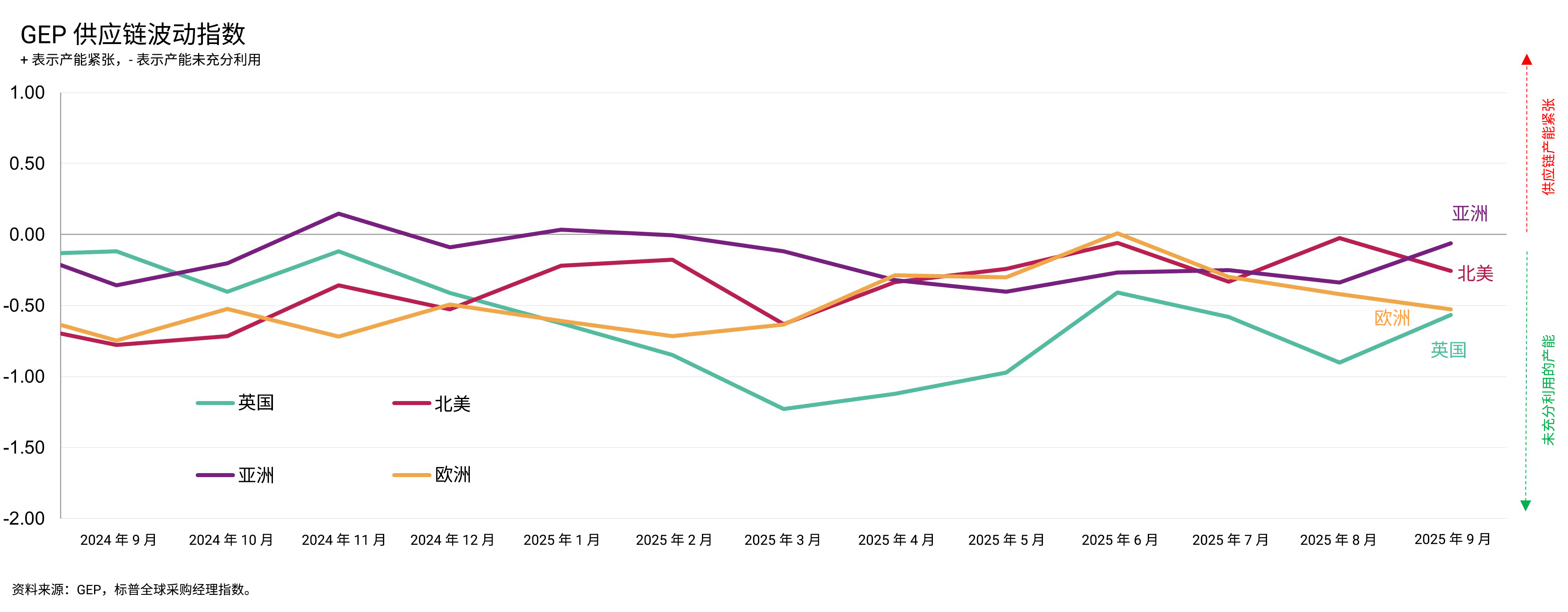

- 9 月中国制造商大幅增加采购,推动亚洲供应链活跃度升至 2022 年 6 月以来最高水平。

- 相比之下,关税相关干扰及经济前景疲软抑制了北美制造业活动。

- 欧洲复苏仍显乏力,供应链运行效率处于 3 月以来最低点。

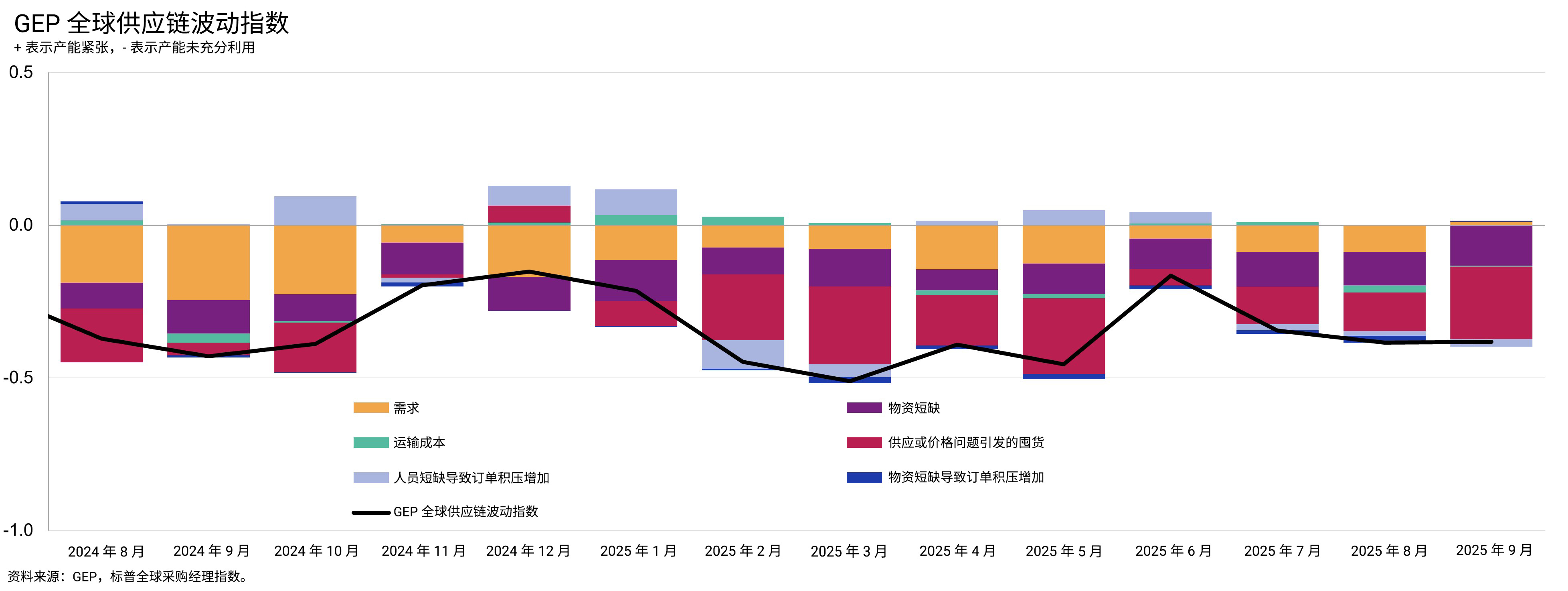

新泽西州克拉克 2025 年 10 月 10 日作为重要指标的 GEP 全球供应链波动指数基于对 27,000 家企业的月度调查,追踪需求状况、短缺、运输成本、库存和积压情况。该指数 9 月数值基本持平(-0.38,8 月为 -0.39),表明全球供应链仍处于未完全满负荷运转状态。

然而,中国工厂采购量显著回升,推动全球制造业采购活动以 2022 年中期以来最快速度增长。此次扩张使亚洲供应链利用率接近饱和。

与之形成鲜明对比的是,北美供应链增长动能减弱。制造商指出关税相关延误及对经济前景日益加剧的担忧,导致多数企业暂缓采购并削减库存缓冲。

与此同时,欧洲供应链利用率持续低迷,德国、法国和意大利制造商同步削减采购与库存。该地区供应链活跃度降至 3 月以来最低水平,延长了其长期的工业衰退趋势。

“更高的成本、关税压力与增长放缓已成为全球企业的新常态,”GEP 咨询副总裁 John Piatek 表示。“对于仍在观望局势企稳的供应链管理者而言,当前就是最稳定的状态 — 现在正是启动修订后战略的最佳时间。”

数据解读:

- 指数 > 0,表明供应链产能紧张。指数距离 0 越远,则供应链产能越紧张。

- 指数 < 0,表明供应链产能未充分利用。指数距离 0 越远,则供应链未充分利用的程度越高。

9 月份区域关键发现

亚洲:中国工厂活动在 9 月回暖,需求显著提升推动亚洲原材料采购量实现 10 个月来最强劲增长。 .

北美:尽管据报道存在交付延迟与关税相关中断的阻力,但由于对经济前景的担忧,制造商在 8 月大幅增储后,9 月对进一步囤货表现出审慎态度。 .

欧洲: 9 月工厂采购动能减弱,德国、法国和意大利均报告采购趋势趋软,导致该地区指数跌至六个月内低点。 .

英国: 尽管该指数从 -0.90 升至 -0.57,但仍处于反映全国制造业显著疲弱的区间。.

2025 年 9 月详细发现

- 需求:9 月工厂采购呈现复苏态势,增幅创 2022 年 6 月以来新高。亚洲是此次增长的核心驱动力,尤其中国作为全球第二大经济体加大采购力度以支撑产销加速增长。北美与欧洲的投入品需求趋势则明显受限。

- 库存:9 月全球制造商因价格或供应担忧而囤货的频率持续下降,表明工厂采购负责人对近期采购成本上涨或物资短缺的忧虑正在缓解。

- 物料短缺:我们的全球短缺追踪指标显示 9 月短缺情况有所缓解,表明物资供应保持充裕。工厂在寻找大宗商品、零部件及其他中间产品的供应商时将基本无碍。

- 劳动力短缺:9 月期间,人员配置能力未对全球制造商构成制约。因劳动力短缺导致的订单积压报告数量进一步低于长期平均水平,并创下六个月来新低。

- 运输:9 月全球运输成本与历史正常水平持平。

欲了解更多信息,请访问 www.gep.com/volatility

备注:您可订阅查看自 2005 年 1 月起的完整历史数据。请联系 economics@spglobal.com.

下一次的 GEP 全球供应链波动指数将于 2025 年 11 月 12 日东部时间上午 8 点发布。

关于 GEP 全球供应链波动指数

GEP 全球供应链波动指数 由标普全球和 GEP 公司编制。该指数来源于标普全球的 PMI® 调查,调查对象涵盖 40 多个国家/地区的约 27,000 家公司。该主题指标为六个子指数的加权总和,这六个子指数来自标普全球编制的采购经理指数 (PMI) 数据、PMI 评论跟踪和 PMI 商品价格与供应指标

- 数值大于 0 表明供应链产能紧张,供应链波动性增加。数值距离 0 越远,表明产能越紧张。

- 数值小于 0 表明供应链产能未被充分利用,从而降低供应链波动性。数值距离 0 越远,表明产能未充分利用的程度越大。

供应链波动指数也发布欧洲、亚洲、北美和英国的区域数据。有关研究方法的更多信息,请点击 这里.

关于 GEP

GEP® 致力于提供人工智能驱动的采购和供应链解决方案,助力全球企业实现敏捷性与适应性、运营成效、竞争优势以及盈利能力的全面提升,从而为股东创造更大价值。公司集前瞻性思维和创新性产品于一体,具有广博精深的专业知识和锐意进取的优秀人才;以这些宝贵资源为依托,GEP SOFTWARE™、GEP STRATEGY™ 和 GEP MANAGED SERVICES™ 得以向客户提供卓越的采购和供应链解决方案,将规模、功能与效率推向全新水平。我们的客户大多是全球行业领导者,其中包括超过 1000 家财富 500 强企业和全球 2000 强企业,他们依靠 GEP 的卓越产品及服务来实现雄心勃勃的战略、财务和运营目标。GEP 多次被 Gartner 魔力象限评为领导者,所开发的云原生软件和数字业务平台屡获殊荣,并得到众多行业分析师以及 Gartner、Forrester、IDC、ISG 和 Spend Matters 等研究公司和媒体机构的认可。此外,GEP 还经常被 ALM、Everest Group、NelsonHall、IDC、ISG 和 HFS 等公司评为顶级采购和供应链咨询和战略公司以及领先的管理服务提供商。GEP 总部位于新泽西州克拉克,在欧洲、亚洲、非洲和美洲均设有办事处和运营中心。有关更多信息,请访问 www.gep.com.

关于标普全球

标普全球(纽约证券交易所代码:SPGI)标普全球提供关键情报。我们为政府、企业和个人提供正确的数据、专业知识和互联技术,使他们能够自信地做出决策。从帮助客户评估新投资到引导他们在供应链中进行 ESG 和能源转型,我们创造机遇、解决挑战并加速世界进步。我们广受世界领先机构的青睐,为全球资本、商品和汽车市场提供信用评级、基准、分析和工作流程解决方案。我们用心做好每项服务,助力全球各大机构绘制未来蓝图。

免责声明

本文数据的知识产权归标普全球和/或其关联公司所有或已授权标普全球公司和/或其关联公司使用。未经标普全球事先同意,不允许任何未经授权的使用,包括但不限于复制、分发、传输或以其他方式使用文中的任何数据。标普全球对于本文包含的内容或信息(“数据”)、数据中的任何错误、不准确、遗漏或延迟,或依据这些数据采取的任何行动不承担任何责任、义务或职责。在任何情况下,标普全球对因使用数据而产生的任何特殊、附带或间接损失概不负责。采购经理指数™ 和 PMI® 是标普全球公司的商标或注册商标,或者已授权标普全球公司和/或其关联公司使用。

本篇内容由标普全球市场情报部门发布,而非标普全球评级公司,该公司是标普全球的一个独立管理部门。未经相关方事先书面许可,禁止以任何形式复制任何信息、数据或材料,包括评级(“内容”)。相关方、其关联公司及供应商(“内容提供商”)不保证任何内容的准确性、充分性、完整性、及时性或可用性,对于(因疏忽或其他原因造成的)任何错误或遗漏或使用此类内容所获得的结果不承担责任。在任何情况下,内容提供商均不对与内容使用相关的任何损害、成本、费用、法律费用或损失(包括失去的收入或利润以及机会成本)承担责任。

媒体联系人

| Derek Creevey 公共关系总监 GEP 电话: +1 646-276-4579 电子邮件: derek.creevey@gep.com |

Joe Hayes 首席经济学家 标普全球市场情报 电话:+44-1344-328-099 邮箱: joe.hayes@spglobal.com |

标普全球市场情报 企业传播 电子邮件: Press.mi@spglobal.com |

Disclaimer

The intellectual property rights to the data provided herein are owned by or licensed to S&P Global and/or its affiliates. Any unauthorised use, including but not limited to copying, distributing, transmitting or otherwise of any data appearing is not permitted without S&P Global’s prior consent. S&P Global shall not have any liability, duty or obligation for or relating to the content or information (“Data”) contained herein, any errors, inaccuracies, omissions or delays in the Data, or for any actions taken in reliance thereon. In no event shall S&P Global be liable for any special, incidental, or consequential damages, arising out of the use of the Data. Purchasing Managers’ Index™ and PMI® are either trade marks or registered trade marks of S&P Global Inc or licensed to S&P Global Inc and/or its affiliates.

This Content was published by S&P Global Market Intelligence and not by S&P Global Ratings, which is a separately managed division of S&P Global. Reproduction of any information, data or material, including ratings (“Content”) in any form is prohibited except with the prior written permission of the relevant party. Such party, its affiliates and suppliers (“Content Providers”) do not guarantee the accuracy, adequacy, completeness, timeliness or availability of any Content and are not responsible for any errors or omissions (negligent or otherwise), regardless of the cause, or for the results obtained from the use of such Content. In no event shall Content Providers be liable for any damages, costs, expenses, legal fees, or losses (including lost income or lost profit and opportunity costs) in connection with any use of the Content.