Die elektronische Rechnungsstellung hat sich von einer rein regulatorischen Anforderung zu einer strukturellen Entscheidung für Finanzorganisationen entwickelt.

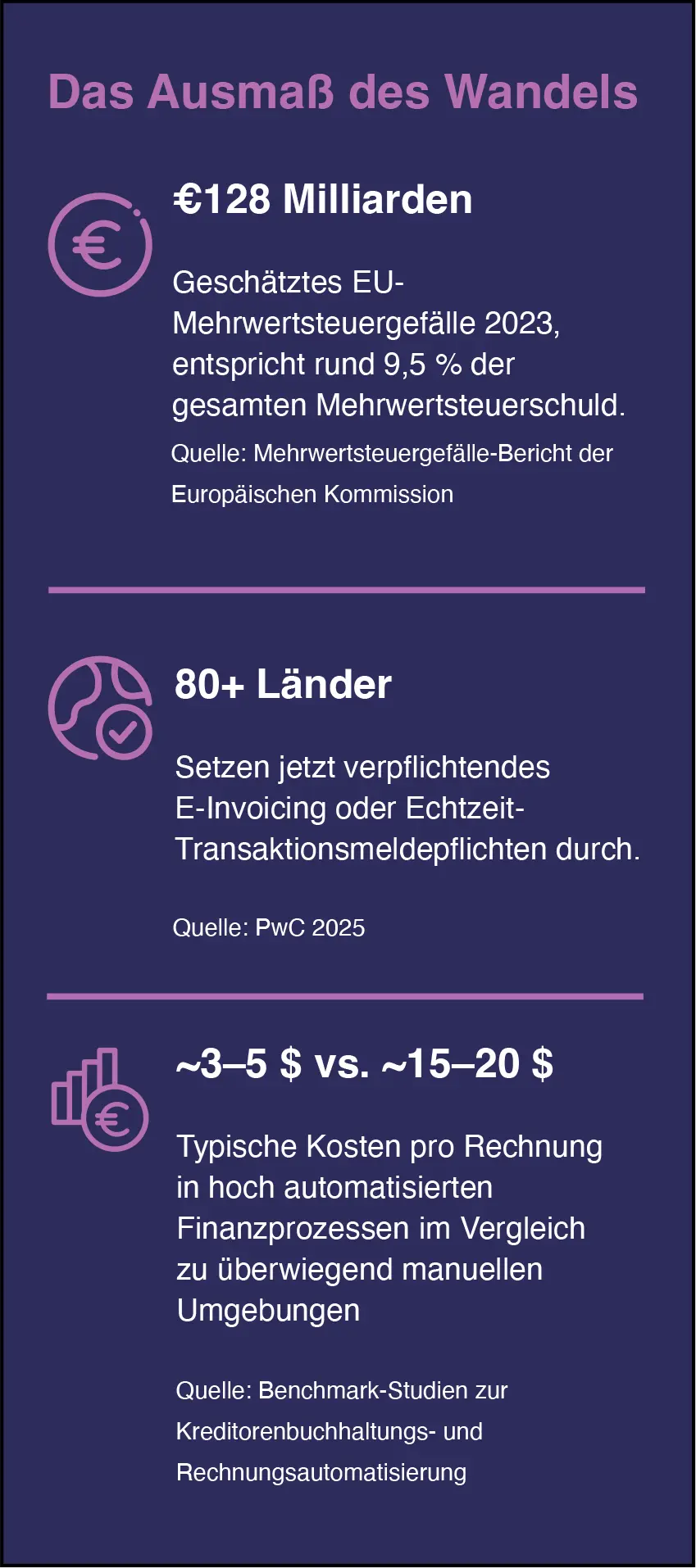

Regierungen erweitern die Vorgaben für die digitale Berichterstattung, um Steuerausfälle zu minimieren und die Transparenz auf Transaktionsebene zu erhöhen. Mehr als 80 Länder setzen mittlerweile irgendeine Form der elektronischen Rechnungsstellung oder Echtzeitberichterstattung durch. Was als Steuerreform begann, wirkt sich nun direkt auf das Finanzbetriebsmodell aus.

Für Einkaufs- und Finanzverantwortliche stehen Rechnungsdaten im Mittelpunkt des Working-Capital-Managements, der Einhaltung steuerlicher Vorschriften, der Auditvorbereitung und der Zahlungsgenauigkeit.

Wenn Rechnungsprozesse über verschiedene Systeme, Formate und Rechtsordnungen hinweg fragmentiert bleiben, führt dies zu höheren Verarbeitungskosten, längeren Abschlusszyklen und einem erhöhten operationellen Risiko. Organisationen, die die elektronische Rechnungsstellung lediglich als Compliance-Projekt betrachten, stoßen häufig auf strukturelle Probleme, wenn sich die Vorgaben erweitern und die technischen Anforderungen weiterentwickeln.

Dieses Papier erklärt, warum minimale Compliance-Ansätze oft nicht skalierbar sind. Regulatorische Änderungen sind ein kontinuierlicher Prozess, doch viele Implementierungen sind als einmalige Reaktion auf eine einzelne Vorgabe konzipiert. Mit der Einführung neuer Freigabemodelle, Berichtspflichten und Formatvarianten in verschiedenen Ländern müssen Finanzteams Integrationen wiederholt anpassen, Lieferanten einbinden und Ausnahmen in den Systemen für Kreditoren-, Debitoren-, Steuer- und Beschaffungswesen verwalten.

Das Dokument beschreibt vier Strukturstrategien, mit denen Unternehmen die Komplexität der elektronischen Rechnungsstellung bewältigen: den internen Kompetenzaufbau, die Nutzung von ERP-Plattformen, den Einsatz von Middleware oder die Auslagerung der operativen Umsetzung an spezialisierte Dienstleister. Jeder Ansatz verteilt regulatorische Schwankungen, operative Belastungen und Kontrollmöglichkeiten unterschiedlich auf die Finanzfunktion.

Für CFOs und Einkaufsleiter geht es bei dieser Entscheidung nicht nur um die Einhaltung von Vorschriften. Sie bestimmt, wie die Finanzabteilung regulatorische Änderungen bewältigt, die digitale Transformation unterstützt und die Automatisierung im gesamten Rechnungslebenszyklus ermöglicht.

Lesen Sie das Dokument jetzt.

Europa gibt weiterhin das Tempo vor.

Italien leistete Pionierarbeit bei der flächendeckenden Einführung der Clearance-basierten E-Rechnung, indem es vorschrieb, dass Rechnungen eine staatliche Plattform durchlaufen müssen. Polen implementiert derzeit ein ähnliches Modell. Deutschland schreibt strukturierte Rechnungsformate vor, gewährt jedoch mehr Flexibilität bei den Übertragungsmechanismen. Frankreich gestaltet sein Rechnungsstellungssystem neu, wobei die verpflichtende E-Rechnung und die Echtzeit-Berichterstattung im Mittelpunkt stehen.

Die Initiative „Mehrwertsteuer im digitalen Zeitalter“ der Europäischen Kommission bekräftigt diese Ausrichtung und macht den digitalen Rechnungsaustausch zum Fundament für die künftige Berichterstattung in den Mitgliedstaaten.

Was als Steuerreform begann, prägt nun das operative Modell des Finanzbereichs.

Mehr als 80 Länder setzen bereits irgendeine Form der elektronischen Rechnungsstellungspflicht durch. Die Regierungen streben Transparenz auf Transaktionsebene sowie eine schnellere Erfassung der Mehrwertsteuer an. Dieser Druck lastet nicht mehr allein auf der Kreditorenbuchhaltung; er liegt nun in der Verantwortung des Finanzvorstands (CFO).

Rechnungsdaten bilden die Grundlage für Liquiditätsprognosen, Steuerberichte, Prüfspuren und Zahlungsabwicklungen. Sind diese Daten fehlerhaft oder unvollständig, trägt der Finanzbereich die entsprechenden Folgen.

Manuelle Eingriffe verlangsamen die Abschlusszyklen. Uneinheitliche Arbeitsweisen schwächen die internen Kontrollmechanismen. Fragmentierte Systemlandschaften schränken die Transparenz über die Debitoren- (AR) und Kreditorenbuchhaltung (AP) hinweg ein.

Gesetzliche Vorgaben lassen keinen Spielraum mehr für ein Hinauszögern notwendiger Maßnahmen. Die eigentliche Entscheidung betrifft nun die strukturelle Ausrichtung: Finanzverantwortliche müssen festlegen, an welcher Stelle die regulatorische Komplexität angesiedelt und wie sie im Zeitverlauf gesteuert werden soll.

Die E-Rechnung hat sich von einem rein administrativen Vorgang zu einer strategischen Entscheidung für das operative Geschäftsmodell gewandelt.

Die verborgenen Kosten der Mindestkonformität

Viele Unternehmen betrachten die elektronische Rechnungsstellung (E-Invoicing) als ein isoliertes regulatorisches Projekt. Ein gesetzlicher Auftrag tritt in Kraft. Das ERP-Team konfiguriert eine Schnittstelle. Das Steuerteam bestätigt die Konformität. Das Projekt wird abgeschlossen.

Diese Struktur stößt jedoch oft rasch an ihre Grenzen.

ERP-Erweiterungen unterstützen zwar möglicherweise UBL oder Peppol, doch auf Länderebene bestehen weiterhin Abweichungen. Middleware übersetzt Dateien, steuert jedoch nicht deren flächendeckende Einführung. Lokale Teams übernehmen das Onboarding. Ausnahmefälle werden per E-Mail-Verkehr abgewickelt. Jede neue Rechtsordnung bringt ihre eigenen Meldeintervalle und Archivierungsvorschriften mit sich.

Die Akzeptanz stagniert. Rechnungen in Papierform und als PDF zirkulieren weiterhin. Datenlücken bleiben bestehen. Die Vorbereitung auf Audits erfolgt nur noch reaktiv.

Das zugrundeliegende Problem ist struktureller Natur. Regulatorische Änderungen sind ein fortlaufender Prozess. Viele Compliance-Programme sind jedoch lediglich als einmalige Reaktion konzipiert. Diese Diskrepanz führt zu wiederkehrenden Nachbesserungsarbeiten und einer uneinheitlichen Leistungsfähigkeit.

Ein Minimum an Compliance erfüllt zwar den gesetzlichen Auftrag. Es stabilisiert jedoch nicht das operative Geschäftsmodell.

Wo E-Invoicing-Strategien in der Praxis scheitern

Die meisten E-Invoicing-Programme beginnen mit unvollständigen Leitlinien und sich ständig wandelnden technischen Details. Unternehmen beseitigen gerade so viele Unklarheiten, dass sie die unmittelbaren gesetzlichen Vorgaben erfüllen können. Rechnungen durchlaufen die genehmigten Kanäle. Compliance-Prüfungen werden bestanden. Erste Berichte zeugen von Fortschritten.

Dann weiten sich die Anforderungen aus.

Ein neues Land führt eine Freigabepflicht ein. Ein Geschäftspartner verlangt ein anderes Format. Durch eine Fusion kommt eine weitere ERP-Instanz hinzu. Jede Änderung bringt zusätzlichen Konfigurationsaufwand, das Onboarding von Partnern und neue Testzyklen mit sich. Was während der Einführung reibungslos funktionierte, gerät unter den Bedingungen der Expansion zunehmend unter Druck.

Die italienische Freigabepflicht veranschaulicht dieses Muster. Seit ihrer Einführung im Jahr 2014 wurde das Regelwerk mehrfach grundlegend überarbeitet und durch häufige technische Anpassungen ergänzt.

Die anfängliche Compliance konzentrierte sich auf den reinen Rechnungsaustausch. Spätere Updates führten neue Berichtspflichten, Validierungsregeln und Datenfelder ein. Unternehmen, die ihre Systeme ursprünglich auf eine einzige Anforderung hin ausgelegt hatten, sahen sich gezwungen, ihre Integrationen zu überarbeiten und ihre Teams neu zu schulen.

Die Komplexität sammelt sich an den Schnittstellen an. Interne Teams müssen gesetzliche Neuerungen in verschiedenen Rechtsräumen im Blick behalten. Lieferanten agieren über mehrere Netzwerke hinweg. Die Finanzabteilung muss Abweichungen zwischen den Systemen für Kreditoren (AP), Debitoren (AR), Steuern und Einkauf abgleichen. Die Verantwortlichkeiten zersplittern.

An diesem Punkt gehen die Strategien auseinander. Manche Unternehmen integrieren diese Komplexität in ihren operativen Kern. Andere schaffen Strukturen, die diese Komplexität extern abfangen.

E-Invoicing ist kein zeitlich befristetes Projekt, sondern ein dauerhafter Bestandteil des globalen Finanzwesens. Ein solcher Stresstest offenbart, wo die eigentliche Expertise, der erforderliche Aufwand und die Risiken liegen.

Es geht im Kern um die Frage der organisatorischen Verortung. Die Komplexität wird bestehen bleiben. Die entscheidende Frage lautet lediglich: Verwaltet die Finanzabteilung diese Komplexität direkt selbst – oder überträgt sie diese an eine Struktur, die speziell dafür geschaffen wurde, sie aufzunehmen?

Vier strategische Antworten auf die Komplexität des E-Invoicing

Führungskräfte im Finanzbereich neigen dazu, einem von vier strukturellen Pfaden zu folgen. Jeder dieser Pfade spiegelt eine unterschiedliche Auffassung darüber wider, wo die Komplexität angesiedelt sein sollte und wie viel Kontrolle die Organisation zu übernehmen bereit ist.

Inhouse-Strategie: Kontrolle durch interne Eigentümerschaft

Einige Unternehmen entscheiden sich dafür, ihre E-Invoicing-Funktionalitäten intern aufzubauen und zu verwalten. Sie stellen direkte Verbindungen zu staatlichen Portalen her. Formate und Mappings konfigurieren sie innerhalb ihrer eigenen Integrationsschichten. Steuer- und IT-Teams werden damit beauftragt, regulatorische Aktualisierungen zu überwachen.

Dieser Ansatz bietet Transparenz und direkte Kontrolle. Gleichzeitig konzentriert er die ständige externe Volatilität innerhalb der Finanzorganisation.

Gesetze ändern sich regelmäßig. Formate entwickeln sich weiter. Vorschriften für Meldewesen und Archivierung unterscheiden sich von Land zu Land. Interne Teams müssen jede Anpassung nachverfolgen und interpretieren, um die Änderungen anschließend über mehrere Systeme hinweg zu testen. Unternehmensübernahmen vervielfachen den Arbeitsaufwand. Multi-ERP-Umgebungen verschärfen diese Problematik zusätzlich.

In der Praxis lässt sich dieses Modell nur langsam skalieren. Die Akzeptanz hängt häufig von der manuellen Kontaktaufnahme mit Lieferanten ab. Das erforderliche Fachwissen konzentriert sich auf eine kleine Gruppe von Spezialisten. Scheiden diese aus dem Unternehmen aus, entstehen Wissenslücken.

Die Kontrolle nimmt zu. Die operative Belastung steigt jedoch noch schneller an.

ERP-zentrierte Strategie: Standardisierung innerhalb der Kernplattform

Andere Unternehmen verlassen sich auf ihr ERP-System, um Compliance zu gewährleisten. Sie erweitern die bestehenden Module und erwerben Add-ons. Sie gehen davon aus, dass die Integration der elektronischen Rechnungsstellung in das Kernsystem mit Komplexität verbunden ist.

Die Integration verbessert sich in diesem Modell. Die Daten bleiben in der Nähe der Finanzdaten. Die Governance erscheint zentralisiert.

Dennoch bieten ERP-Systeme selten eine einheitliche Länderabdeckung oder schnelle Anpassungen an Gesetzesänderungen. Konfigurationszyklen können Monate dauern. Unternehmen mit mehreren Standorten betreiben nach Fusionen oder regionalen Implementierungen oft mehrere ERP-Instanzen. Jede Instanz erfordert separate Anpassungen.

Die Standardisierung innerhalb der Plattform kann die Varianz reduzieren. Sie kann aber auch die Agilität beeinträchtigen. Bei schnellen regulatorischen Änderungen muss die Finanzabteilung auf Release-Termine und Beratungskapazitäten warten.

Das System unterstützt die Einhaltung von Vorschriften. Es beseitigt jedoch nicht die Notwendigkeit des Änderungsmanagements.

Middleware-Strategie: Technische Übersetzung ohne operative Verantwortung

Eine dritte Gruppe setzt Middleware zwischen ERP-Systemen und externen Netzwerken ein. Die Middleware übersetzt Formate, steuert das Routing und zentralisiert die Konnektivität.

Dieser Ansatz adressiert die technische Dimension der Komplexität. Er verbessert die Konnektivität und reduziert direkte Systemintegrationen.

Die operative Verantwortung verbleibt jedoch größtenteils intern.

Die Überwachung gesetzlicher Vorschriften, das Onboarding von Lieferanten und das Adaptionsmanagement hängen weiterhin von den Finanz- und IT-Teams ab. Die Verantwortlichkeit erstreckt sich über mehrere Funktionsbereiche.

Die Organisation vereinfacht den Dateiaustausch; die regulatorische Auslegung und das Änderungsmanagement erfordern jedoch weiterhin eine interne Abstimmung.

Die technische Effizienz steigt. Die strukturelle Komplexität bleibt oft bestehen.

Dienstleisterstrategie: Gestaltung für kontinuierlichen Wandel

Der vierte Weg geht von einer anderen Prämisse aus: Die Volatilität regulatorischer Anforderungen ist eine Konstante. Netzwerke von Geschäftspartnern befinden sich außerhalb des eigenen Unternehmens. Ihre Einbindung erfordert ein aktives Management. Und die Komplexität wird nicht abnehmen.

In diesem Modell überträgt das Unternehmen die Umsetzung regulatorischer Änderungen, die Netzwerkanbindung, das Formatmanagement sowie das Onboarding an einen spezialisierten externen Dienstleister. Die internen Teams behalten die Hoheit über Governance und Richtlinien, lagern jedoch die operative Komplexität aus.

Diese Struktur verringert die Belastung der internen Ressourcen. Sie verkürzt den Zyklus von der regulatorischen Änderung bis zu ihrer Implementierung. Zudem ermöglicht sie häufig eine größere Netzwerkreichweite und eine höhere digitale Durchdringung bei Lieferanten und Kunden.

Der entscheidende Unterschied liegt in der Architektur. Die Komplexität verschwindet nicht; sie verlagert sich lediglich in eine Struktur, die darauf ausgelegt ist, diese Komplexität in großem Maßstab aufzunehmen.

Der praktische Unterschied zwischen diesen Strategien liegt in der organisatorischen Verortung. Jede Strategie verteilt Fachwissen, Aufwand und Risiken auf unterschiedliche Weise. Die getroffene Wahl bestimmt, ob der Finanzbereich eigene Kapazitäten aufbaut, um die dauerhafte Volatilität zu bewältigen, oder ob er diese Last über sein operatives Kernmodell hinaus verlagert.

Wie CFOs eine E-Invoicing-Strategie bewerten sollten

Die Wahl zwischen diesen Strategien ist finanzieller Natur. Jede weist eine unterschiedliche Kostenstruktur, ein abweichendes Risikoprofil sowie eine unterschiedliche Skalierbarkeit auf.

CFOs sollten fünf Dimensionen bewerten:

- Compliance-Resilienz: Kann die Struktur kontinuierliche regulatorische Änderungen absorbieren, ohne dass wiederholte Neukonfigurationen erforderlich sind?

- Netzwerkreichweite und Interoperabilität: Kann es Rechnungen zuverlässig über Lieferanten, Kunden, Regierungsplattformen und mehrere ERP-Systeme hinweg austauschen?

- Adoptionspotenzial: Kann die digitale Durchdringung über ein Teilvolumen hinausgehen, um eine Automatisierung im großen Maßstab zu ermöglichen?

- Interne Belastung: Wie viel der Überwachung gesetzlicher Vorschriften, der Tests, des Onboardings und der Archivierung verbleibt innerhalb der Organisation?

- Kostenstruktur und Amortisationsgeschwindigkeit: Wie schnell reduziert die Automatisierung Ausnahmen, verbessert die Steuerung des Working Capital und senkt die Verarbeitungskosten?

Das Risiko erstreckt sich über sämtliche Dimensionen. Operative Fehler beeinträchtigen den Zahlungsverkehr. Lücken bei der Compliance ziehen Strafen nach sich. Schwache Prüfspuren beschädigen die Glaubwürdigkeit. Strukturen, die stark auf manuelle Eingriffe angewiesen sind, bergen wiederkehrende Fehlerquellen.

Die stärksten Strategien gehen eher von Volatilität als von Stabilität aus. Sie sind darauf ausgelegt, sich auf neue Länder, Akquisitionen und Berichtspflichten ausweiten zu lassen – ohne dass hierfür wiederholte strukturelle Neugestaltungen erforderlich wären.

Das E-Invoicing bildet eine Schnittstelle zwischen Steuerwesen, Treasury, Einkauf und digitaler Buchhaltung. Die entscheidende Frage lautet dabei nicht nur, ob das Unternehmen heute die geltenden Vorschriften erfüllt, sondern auch, ob es diesen Status angesichts fortgesetzter Expansion dauerhaft aufrechterhalten kann.

Von der Compliance-Verpflichtung zum finanziellen Hebel

Gesetzliche Vorgaben erzwingen Prozessänderungen. Die Frage ist, ob der Finanzbereich bei der bloßen Compliance stehenbleibt oder diese Veränderung nutzt, um den operativen Kern zu stärken.

Strukturierte E-Rechnungen ermöglichen eine durchgängige Verarbeitung (Straight-Through Processing) in der Kreditorenbuchhaltung, eine schnellere Klärung von Unstimmigkeiten in der Debitorenbuchhaltung sowie eine bessere Transparenz beim Working Capital. Saubere Daten verbessern den Abgleichprozess und reduzieren Ausnahmefälle bereits an der Quelle.

Das nationale E-Rechnungssystem Polens veranschaulicht diesen Effekt. Die Echtzeitvalidierung über die KSeF-Plattform standardisiert die Rechnungsdaten, noch bevor diese in die internen Systeme gelangen. Unternehmen profitieren dadurch von einer höheren Datenkonsistenz und einem geringeren Bedarf an manuellen Korrekturen.

Manche Finanzteams beschränken sich auf die Einhaltung der Vorschriften. Andere nutzen den Wandel, um ihre Prozesse neu zu gestalten, die digitale Durchdringung zu erhöhen und manuelle Eingriffe zu minimieren.

Das Thema KI gewinnt zunehmend an Bedeutung. In den meisten heutigen E-Rechnungsumgebungen bleibt die Automatisierung jedoch weitgehend regelbasiert und deterministisch. Maschinelles Lernen findet sich bislang nur in begrenzten Bereichen, etwa bei der Datenextraktion oder der Anomalieerkennung. Die zugrundeliegende Systemarchitektur entscheidet jedoch darüber, ob sich weiterführende Automatisierungslösungen skalieren lassen.

KI entfaltet ihre Wirkung stets auf Basis des Fundaments, auf dem sie aufbaut. Saubere, strukturierte Rechnungsdaten stärken die Validierung, die Weiterleitung und das prädiktive Monitoring. Fragmentierte Systemlandschaften und inkonsistente Datenformate hingegen schmälern diese Vorteile. Die strategische Kernfrage bleibt somit eine architektonische – und keine rein technologische.

E-Invoicing entwickelt sich von einer bloßen regulatorischen Pflicht hin zu einem fundamentalen Baustein für die Automatisierung.

Wie zukunftssicheres Finanzwesen in der Praxis aussieht

Eine für die digitale Rechnungsstellung optimierte Finanzfunktion integriert Compliance in die Standardprozesse. Gesetzliche Aktualisierungen folgen definierten Governance-Pfaden. Auditdokumente sind ohne Neuerstellung zugänglich.

Die digitale Akzeptanz ist standardmäßig hoch. Geschäftspartner tauschen strukturierte Daten über etablierte Netzwerke aus. Die durchgängige Verarbeitung (STP) bewältigt den Großteil des Datenvolumens.

Die Finanzabteilung erhält Echtzeit-Einblicke in Rechnungsstatus, Zahlungszyklen und Compliance-Status in allen Märkten. Das Treasury modelliert den Cashflow mit zuverlässigeren Daten. Multi-ERP-Systeme werden über standardisierte Integrationsschichten verbunden.

Beim Eintritt des Unternehmens in neue Märkte oder nach Akquisitionen wird das Framework erweitert statt fragmentiert.

Diese Architektur unterstützt Beschaffungsanalysen, die Überwachung der Lieferantenleistung und eine umfassendere Automatisierung in der Kreditoren- und Debitorenbuchhaltung.

Die Entscheidung, die CFOs nicht aufschieben können

Die Regulierungsbehörden haben den Zeitplan festgelegt. Die Vorgaben in Europa schreiten voran. Andere Regionen weiten ihre Berichtspflichten aus.

Das größere Risiko besteht darin, eine kurzfristige Übergangslösung fest in die langfristige Finanzarchitektur zu integrieren. E-Invoicing prägt heute bereits die Datenqualität, die Optimierung des Working Capital sowie die Prüfungsreife.

CFOs bewerten Entscheidungen zur Kapitalallokation und zum Outsourcing anhand ihrer Zukunftsfähigkeit. E-Invoicing erfordert dieselbe Disziplin.

Die heute gewählte Struktur wird darüber entscheiden, ob der Finanzbereich Volatilität intern abfedert oder sie bereits durch das Systemdesign im Zaum hält.

Diese Entscheidung liegt auf dem Schreibtisch des CFO.

Wie GEP helfen kann

Regulatorische Ausweitung, Adoptionsgrenzen und operativer Belastungsdruck prägen bereits heute die finanzielle Performance globaler Organisationen. Erkenntnisse allein lösen diesen Druck nicht. Entscheidend ist die Umsetzung.

GEP arbeitet mit CFOs und Führungskräften im Finanzwesen zusammen, um E-Invoicing-Strategien in ein stabiles Betriebsmodell zu überführen – dabei werden Compliance, Austauschmanagement und Prozessgestaltung so aufeinander abgestimmt, dass regulatorische Änderungen die Finanzprozesse stärken.

GEP FINA kombiniert globale E-Invoicing-Fähigkeiten, Compliance-Expertise und Erfahrung im Finanzbereich, um diesen Übergang zu unterstützen.

Bewerten Sie die Bereitschaft und definieren Sie ein Modell, das Compliance, Kostenkontrolle und finanzielle Transparenz unterstützt.

→ Sprechen Sie mit einem Experten

→ Zugriff auf GEP FINA Global Compliance Navigator

→ Vorlesen aktuelle Blogs zum Thema E-Invoicing in Europa

Häufig gestellte Fragen

Die elektronische Rechnungsstellung wirkt sich auf die Qualität der Rechnungsdaten, die Liquiditätsprognose, das Steuerreporting, die Prüfspuren sowie den Zahlungsverkehr aus. Angesichts der weltweit zunehmenden gesetzlichen Vorgaben müssen CFOs entscheiden, wie die regulatorische Komplexität im Rahmen des Finanzbetriebsmodells bewältigt werden soll.

Viele Implementierungen decken lediglich ein einzelnes Mandat ab. Da neue Länder unterschiedliche Formate, Meldepflichten und Validierungsanforderungen einführen, müssen Unternehmen wiederholt Integrationen anpassen, Lieferanten anbinden und operative Ausnahmen verwalten.

Skalierbare Strategien bewältigen kontinuierliche regulatorische Änderungen, unterstützen Multi-ERP-Umgebungen, steigern die digitale Adaption bei Lieferanten und Kunden und minimieren manuelle Eingriffe, die operative und Compliance-Risiken verursachen.